来自微信公众号“联商网资讯”(ID:lingshouzixun),

作者:汪中玉

作为一个中生代消费者,被动触网到接受互联网线上是个必然的过程。近些年受年轻消费的耳闻目染和疫情影响,以及公司做线上销售的要求,从最初纯粹逛超市和商场的线下消费者,触网到线上消费,得益于其低时间成本和快速便利,渐渐开始接受了线上消费。消费开始分化,便利性的、非大额的成熟商品消费,基本上从线上渠道消费。

可以说,像阿里巴巴、京东、拼多多、美团等互联网巨头,已经浸淫了我们生活的大大小小的角落,已经大大地影响并改变着我们的生活。

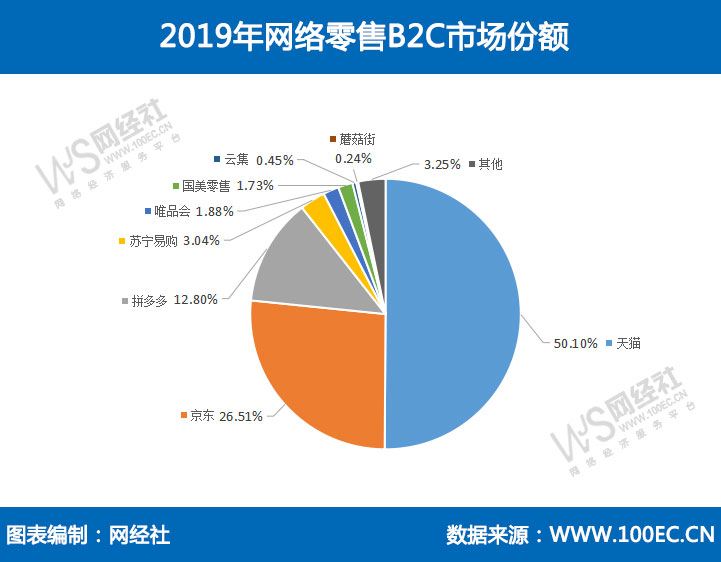

从目前来说,阿里、京东和拼多多三分天下,占领绝大部分电商份额。以2019年为例,根据《2019年度中国网络零售市场数据监测报告》,三大巨头占据89.4%的市场份额,形成寡头竞争的格局。

图源/网经社

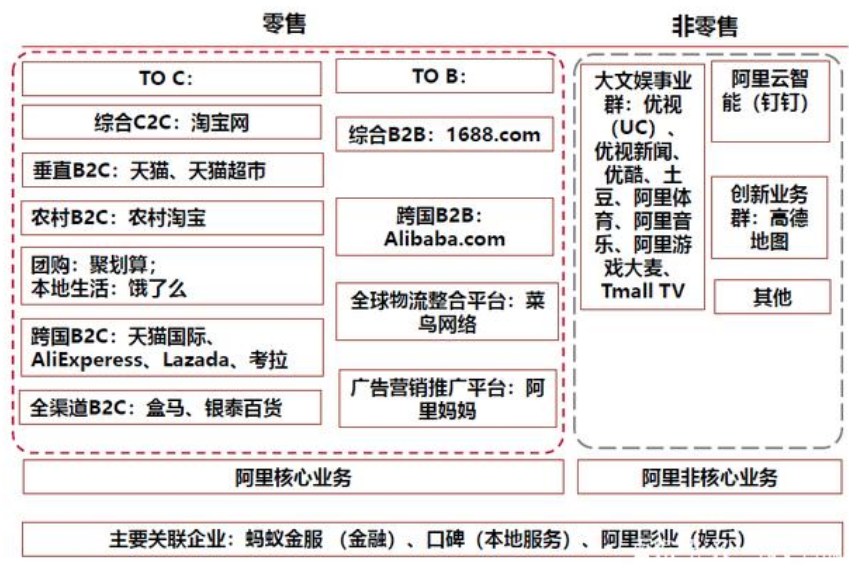

阿里的天猫和淘宝就是线上商城,就是把线下商场搬到互联网,同万达广场一样,都是收租子的。

京东是开线上超市的,以前做电器为主,后来延展到百货、图书、超市,基本以自营为主,带点外租区。

拼多多是线上小商品市场的,以低价起步,以拼团形式做社交团购而迅猛发展。

简而言之,以实体商业角度来看,可以用一张图来描述电商:

线上平台电商天猫对应线下万达广场;

线上平台电商淘宝、拼多多对应线下义乌小商品商城;

线上自营电商京东、苏宁易购对应线下王府井百货。

图源/小草消费升级研究

电商的商业逻辑,虽然都是在线上销售商品,但是商业逻辑差异还是比较大的,阿里和拼多多是做平台不做商品,京东是做自营为主兼顾平台是主打商品。

天猫本身不参与商品销售,而是一个开放性平台,主要是为商家开旗舰店,由第三方品牌商入驻,天猫发展到现在可以说线下商品基本都在平台上有卖,天猫的配送主要靠第三方物流和菜鸟物流来配送,仓储由天猫来提供。

天猫的经营模式:年度技术服务费和实时扣除技术服务费;广告收入和关键字招标费;软件和服务费等。

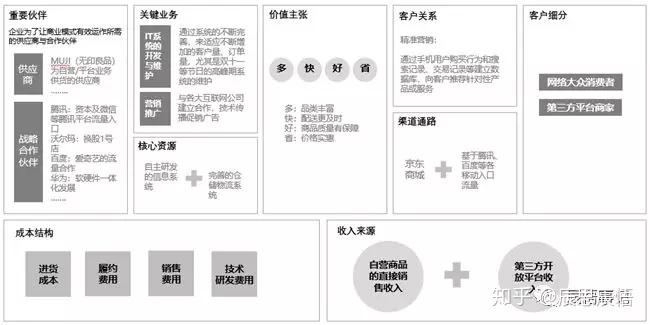

经过多年的迭代,京东集团已经从“自营模式”转向以“自营为主,以平台为辅”的商业模式,并且平台业务占比逐步增大。

总体而言,京东集团商业模式围绕为网络大众消费者及第三方平台商家提供多、快、好、省的价值主张,构建了四个方面的核心优势。

(1)最大的自建物流和仓储系统;

(2)自主研发的信息系统;

(3)渠道商业化,重视合作方;

(4)打造完美的用户体验。

京东的经营模式分两个方面:一是自营,京东自己采购,自己销售,赚取差价;二是就是平台业务,属于第三方公司销售,京东要收取扣点,按销售比例扣点赚钱。

是C2B的第三方社交电商平台。拼多多的低价优惠销售商品、社交分享、满足消费者占便宜心理、帮助商家建立品牌的价值主张是使其成功的重要因素。

拼多多的收入模式是商户服务费和交易佣金,其中商户服务费为主要收入,交易佣金为交易额的0.6%。它的成本结构很简单,主要是销售营销费用、平台运营费用和研发费用。其核心资源是拥有7亿+活跃用户和500万+商户的电商平台。

是流量和支付,以及物流三者互相配合,构造的生态圈,买家流量汇聚,卖家应有尽有,支付和物流提供基础。

在这个生态中,买家是分散的,卖家也是分散的,甚至物流也是分散的,唯有流量和支付是中心化垄断的。

是供应链。

就是互联网上半场的京东是中心化思维,互联网下半场的京东是去中心化思维,而衔接上下半场的常量,就是供应链。电商需要供应链,融合线上和线下的无界零售更需要供应链,但并不是每一家企业都能自己做供应链。

换句话说,前端商品自采,把控品质较好;末端京东快递直营,送货快服务好。因为是重资产投入,产生京东与众不同的核心优势。

图源/知乎@接招

是低价。

薄利多销的低价正反馈,这一点上阿里和京东的高价正反馈是完全相反的。因此这点属于差异化核心。

拼多多是C2B思维,从消费者需求出发,从低价导向出来,因为中国最底层需求旺盛,所以仍然具有较大的粗放增长市场空间。

1、从销售品类上看,电商平台天猫、淘宝、拼多多中品类分散,自营电商京东品类较为集中。阿里和拼多多均呈现出较强的电商特色,销售占比较为均匀,从2019年销售看出,阿里第一大品类为服饰,拼多多第一大品类为百货,但GMV不超过20%。但京东仍表现出较强的“自营电器城”烙印,京东的3C&家电类GMV占比高达49.6%,远高于其他平台。

2、从成交件单价来看,阿里与拼多多相同品类成交价存在较大差异。阿里的客单高于拼多多。

3、京东的“男性”标签更重,而阿里和拼多多则更偏重于女性。

业内人士分析,“这其中主要有两个原因,一方面是因为品类占比问题,京东3C类占比较高,而阿里和拼多多的服饰、美妆类占比较高,因此对不同性别的用户有着不同的吸引力。另一方面,阿里的直播和拼多多的信息流推送都更符合女性的消费惯性。”

4、在消费者的行为上,阿里的移动端月活数最高,拼多多次之,最后是京东。(注:在最新一季发布的财报中,拼多多以7.884亿年活跃买家数超过淘宝,成为国内用户规模最大的电商平台)

目前来看,京东与天猫已经趋向稳定,拼多多和淘宝在较大基数的基础上仍能保持稳健的增长。由于京东的用户多为男性,有明确的消费目的,所以人均单日使用时长仅为15分钟左右,远低于淘宝和拼多多的25分钟。当下,电商三巨头的竞争热点除了用户规模之外,就是现有用户的时间和金钱。

2021年2月12日市值对比:阿里巴巴7247亿美元、拼多多2410亿美元、京东1554亿美元。

平台纷争,聚合与分化:随着拼多多的崛起,整个电商行业已经形成由阿里、拼多多、京东三方主导格局,短时间内很难打破。电商行业的马太效应远远大于实体零售行业,呈现出赢者通吃的行业格局

图源/网经社

阿里生态已经形成、京东生态正在成长、拼多多还在生长;

阿里生态:以零售业务为核心,打造线上线下生态圈。

打通阿里系生态圈,阿里巴巴以淘宝、天猫核心业务为依托,物流、跨境、本地生活等领域协同发展,其中核心主业为其他业务输出现金流和流量,各赛道背靠生态逐渐走出差异化供给,生态协同性增强。

马云倡导的“天下没有难做的生意“,投资全面开花,以“电商”为核心的商业生态铺砖开路,阿里系所构建的资本帝国总价值或相当于A股总市值的1/7。阿里系战略投资超过8000亿,偏好全面收购,寻求控制权。

京东生态体系:京东从单一电商企业向多产业延伸,成立京东零售、京东物流、京东科技和京东健康四大产业集团,发展年轻业务。截至3月11日,京东集团总市值1.12万亿港元,达达总市值69.41亿美元,京东健康总市值3544.2亿港元,京东物流上市前估值达2600亿元,京东科技的估值也一度达到2000亿元,加上估值超20亿美元的京东工业品,京东已经打造成为一支“万亿”舰队,一支以零售核心孵化出来的生态体系。

拼多多还在快速生长阶段:拼多多官网显示,平台已汇聚7.313亿年度活跃买家和510万活跃商户,平台年交易额达人民币14576亿元,迅速发展成为中国三大电商平台之一。拼多多以独创的社交拼团为核心模式,主打百亿补贴、农货上行、产地好货等,致力于服务中国最广大的普通消费者。

疫情之后国内市场的全面复苏,三大巨头在营收和净利润两方面的数据表现均超出了市场预期,增速普遍超过30%。其中,拼多多的营收和净利润增速更是分别高达89%和109%,该公司也借此实现了自上市以来的首次季度盈利(以非美国通用会计准则计算)。由于股价浮动,三家公司的市值也发生变化。目前,阿里仍然以超过6418亿美元的市值遥遥领先,而拼多多则反超京东,成为中国市值排名第二的电商平台。

阿里遥遥领先,拼多多强势崛起,京东突破中寻找新增长点。

在用户增长、营业收入、产品结构、利润、市值等各项数据比拼,此消彼长,三大巨头的竞争也将更加激烈。

广告1

广告1

广告2广告3

广告2广告3

Copyright ©2025 www.tuan.club All Rights Reserved. TUAN.CLUB版权所有

双击表格可删除表格